お金の教育は小学校低学年からでも早すぎることはありません。

早い段階で「お金の仕組み」と「価値観の基礎」を知っておくことで、将来の経済的自立や賢い判断力が身につきます。

多くの家庭では「お金の話はまだ早い」と先延ばしにしがちですが、学校ではほとんど教わらないため、家庭での経験が子どもの金銭感覚を大きく左右します。

たとえば、必要な物と欲しい物の違いを理解できる子は、衝動買いが減り、計画的にお金を使えるようになります。

この記事では、お金教育の必要性から、4つの使い方・価値観の育て方・家庭での始め方までを、初心者でも実践しやすく解説します。

読み終えたときには、今日からお金教育を始めるための具体的な一歩が踏み出せるはずです。

【この記事でわかること】

- お金教育は小学校低学年から始めても早くない

- 稼ぐ・使う・貯める・増やすの4つの視点

- 家庭での経験が金銭感覚を決定づける

- おこづかいや日常の買い物が最高の教材になる

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/44b7c480.fd5783cb.44b7c481.89839074/?me_id=1285657&item_id=12765580&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbookfan%2Fcabinet%2F01040%2Fbk4344040503.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

お金の教育はなぜ必要なのか?

社会で生きるために避けられない「お金」との関係

私たちは日々の生活で、食べ物や住まい、交通、教育、医療など、ほぼすべてにお金を使っています。

大人になれば、家賃や光熱費、税金、保険など、金額も種類も多様なお金のやり取りが発生します。

お金の仕組みを理解することは、生きる力そのものを身につけることと同義です。

日本の学校でお金の授業がほぼない現実

日本では金融教育が十分に行われておらず、義務教育で学べるのはごく基本的な計算や経済の概念に限られます。

結果として、多くの人が社会に出てから初めて「お金の管理」に直面し、試行錯誤することになります。

その過程で借金や浪費といったトラブルに巻き込まれるケースも少なくありません。

早期教育のメリット(判断力・計画力が身につく)

お金の教育を早く始めることで、子どもは自然に必要な支出と不要な支出を見極められる力が育ちます。

おこづかいの中で欲しい物を買うために計画的に貯める経験は、将来の家計管理や投資判断にも直結します。

早いうちから小さな成功体験や失敗体験を積むことで、経済的判断力と計画性が身につきます。

- お金教育は社会で生きる力を養う

- 日本の学校ではほとんど学べない

- 早期からの経験が判断力と計画性を育てる

子どもに教えるべき「お金の4つの使い方」

稼ぐ(働く・価値を提供する)

「お金は働いた対価として得られる」という感覚を持たせることが大切です。

家の手伝いをおこづかいと結びつける、簡単なアルバイト体験をさせるなど、労働と収入の関係を実感できる機会を作りましょう。

単に「お金をもらう」ではなく「価値を提供して感謝される」経験とセットにすることが重要です。

使う(必要と欲しいの違い)

支出には「生活に必要な支出」と「欲しい物のための支出」があります。

この違いを理解すると、衝動買いが減り、優先順位をつける力が身につきます。

買い物の際に**「これは必要?それとも欲しいだけ?」と問いかける習慣**を持たせましょう。

貯める(目的のある貯金)

お金はただ貯めるだけでなく、目的を持って貯めることが重要です。

「旅行のために○円貯める」「欲しい自転車を買うために貯金する」など、目標設定をすると達成感が得られます。

銀行口座や貯金箱など、増えていく様子を可視化する方法がおすすめです。

増やす(投資・利息の概念)

小額でも「お金が働いて増える」仕組みを知ることは大切です。

銀行の利息やジュニアNISAの存在を簡単に説明し、「お金を寝かせておく」以外の方法を伝えましょう。

実際の投資は親が管理し、安全な範囲で体験させます。

- お金は稼ぐ・使う・貯める・増やすの4分類で考える

- それぞれの概念を実体験と結びつけて教える

- 目的を持ったお金の使い方が将来の資産形成につながる

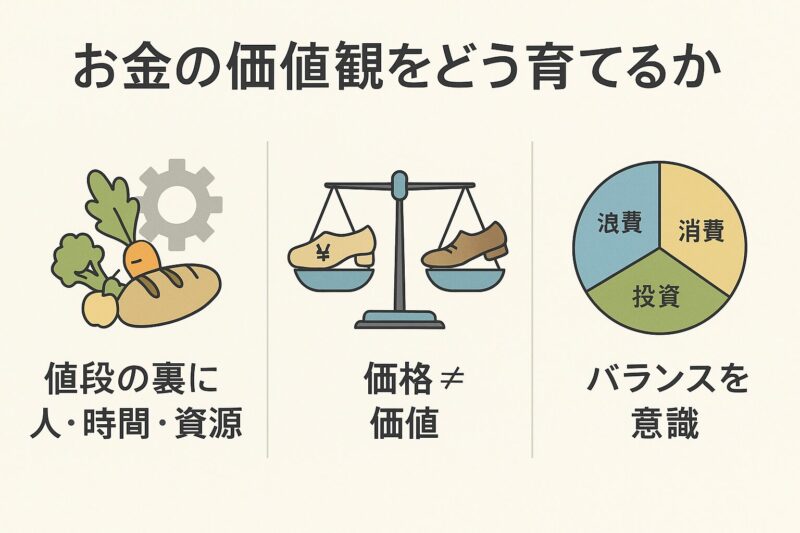

お金の価値観をどう育てるか?

モノやサービスの背景を考える

物の値段だけでなく、その裏にある労力や資源についても話す習慣をつけましょう。

例えば、500円のパンには材料費だけでなく、作る人の時間やお店の維持費が含まれています。

こうした背景を知ると、価格の意味やお金の流れを理解しやすくなります。

価格と価値の違いを理解する

「高い=価値がある」とは限りません。

安くても長く使える物、高くてもすぐ壊れる物など、価格と価値は一致しない例を共有しましょう。

親が買い物で選んだ理由を説明することで、子どもも判断基準を学べます。

浪費・消費・投資のバランス

お金の使い方は大きく「浪費」「消費」「投資」に分けられます。

浪費=無駄遣い、消費=生活必需品、投資=将来の価値を生む支出。

この3つの割合を意識すると、無駄遣いが減り、自己成長や資産形成にお金を回せるようになります。

- 背景を知ることで価格の意味を理解できる

- 価格と価値は必ずしも一致しない

- 浪費・消費・投資の割合を意識する習慣が重要

家庭でできるお金教育の始め方

おこづかい制の導入とルール

おこづかいは、お金教育の基本ツールです。

毎月一定額を渡す「固定制」や、手伝いや成果に応じて渡す「報酬制」など、家庭の方針に合った方法を選びましょう。

金額よりも「使い方のルール」を一緒に決めることが大切です。

日常の買い物で価格比較

スーパーやネットショッピングは、価格を比較する絶好の機会です。

「同じ商品でも店によって値段が違う」「まとめ買いすると1個あたりが安くなる」など、数字で違いを見せると理解が深まります。

実際に計算を一緒にしてみると、算数の応用にもなります。

貯金箱・銀行口座の活用

お金を貯める仕組みを物理的に見せることは、達成感やモチベーションにつながります。

透明な貯金箱で貯まっていく様子を可視化したり、銀行口座に入れて通帳やアプリで残高を確認する習慣をつけましょう。

数字が増える喜びを感じることで、自然と貯金習慣が身につきます。

- 家庭方針に合ったおこづかい制度を設ける

- 日常の買い物を学びの場にする

- 貯金の可視化で習慣化を促す

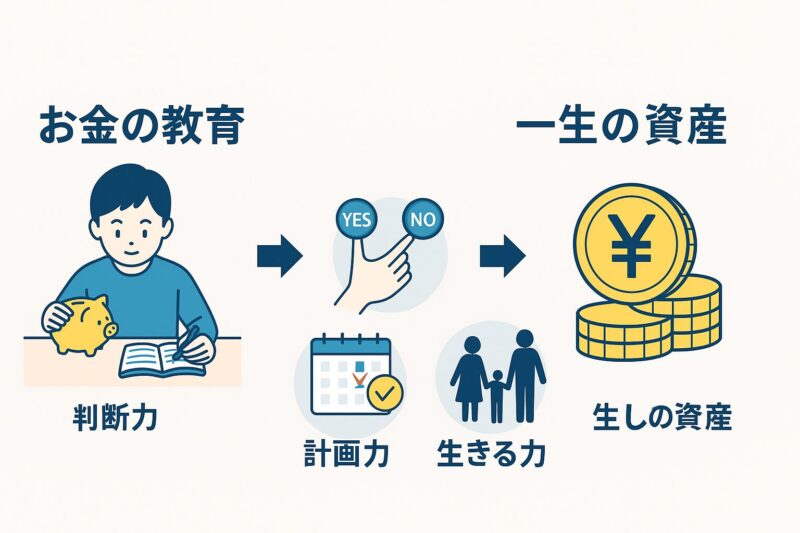

まとめ|お金の知識は一生の資産

お金教育は、生きる力を育てる教育です。

早く始めることで、子どもは必要と欲しいを区別し、計画的にお金を使えるようになります。

稼ぐ・使う・貯める・増やすという4つの視点をバランスよく学べば、将来の家計管理や資産形成の土台が整います。

おこづかいや日常の買い物、貯金箱や銀行口座など、家庭でできる方法はたくさんあります。

今日から一歩踏み出すことで、子どもの将来の選択肢を広げ、経済的自立をサポートできます。

Q&A

Q1:お金教育は何歳から始めればいいですか?

A:小学校低学年からでも早すぎることはありません。日常の買い物やおこづかいを通じて、必要と欲しいの違いや計画的な使い方を自然に学べます。幼児期から始める場合は、数や物の交換の概念から入るとスムーズです。

Q2:おこづかいは固定額と成果制、どちらが良いですか?

A:目的によって選びましょう。計画性を育てたい場合は固定額、労働と収入の関係を体感させたい場合は成果制が適しています。家庭の状況や子どもの性格に合わせて併用するのも有効です。

Q3:子どもに失敗させても大丈夫ですか?

A:むしろ小さな失敗は大切な学びになります。衝動買いや計画不足によるお金不足も、早い段階で経験することで、将来の大きな失敗を防ぐ判断力が養われます。失敗後は必ず一緒に振り返りを行いましょう。

商品紹介

夢と金(西野亮廣 著)

お金が尽きれば夢も尽きる——。

この本は、多くの人が避けてきた「お金と夢の関係」を、正面からわかりやすく解き明かします。

西野亮廣さんが、自身の経験や具体的な事例を交えながら、

- 夢を叶えるためにお金をどう扱うべきか

- 日本人がお金を語ることに抵抗を感じる理由

- 学校では教わらないリアルな金銭感覚

を語ります。

読めば、夢とお金は共存できることがわかります。

子どもの金銭教育を考える親にも、自分の人生を見直したい大人にもおすすめです。

コメント