「お金の勉強を始めたけど、クレジットカードや借金って正直ちょっと怖い…」

そんな不安を感じていませんか?

この記事は、大学生や社会人1〜3年目の方に向けて、「信用」「借金」「投資」など、将来に深く関わるお金の知識をわかりやすくまとめた実践ガイドの【後半編】です。

前半では、収支管理や貯金、手取りの正しい見方、新NISAについて紹介しました。

後半ではさらに一歩進んで、「信用スコア」「クレジットカードの仕組み」「良い借金と悪い借金の違い」「リボ払いの落とし穴」など、実際にトラブルになる前に知っておくべきリアルなお金の話を解説します。

5年後に後悔しないために、今すぐ知っておくべきこと を詰め込んでいます。

📘 この記事の目次

はじめに

前半の記事では、「お金の使い方」「貯め方」「増やし方」の基礎を学びました。

しかし、本当の意味で“お金に強くなる”には、信用と借金の知識が欠かせません。

「リボ払いってそんなに危険なの?」

「奨学金は借金なの?それとも違う?」

「クレカは使わない方がいい?」

そんな疑問や誤解は、知らないまま放置すると将来に大きなダメージを与えます。

この記事では、信用を育てる方法・借金との向き合い方・投資とローンの関係性などを、【実例付きでわかりやすく】紹介します。

お金に関する「リアルな力」を身につけたい方は、ぜひ最後まで読んでみてください。

信用スコアと金融履歴の基礎知識

① 信用とは「未来のお金の信頼度」

社会人になると、「信用スコア」「クレジットヒストリー(信用履歴)」という言葉を聞く機会が増えてきます。

これは簡単にいうと、「この人にお金を貸しても大丈夫か?」という信頼の指標です。

実際にローンを組むときや、クレジットカードを作るとき、スマホの分割払いですら、この信用スコアが審査の対象になります。

たとえば…

- クレジットカードの支払いを遅れる

- 奨学金の返済を滞納する

- 分割払いの契約を無視する

こういった行為があると、あなたの信用スコアは下がってしまい、将来の住宅ローンや車のローンが通らない可能性も出てきます。

つまり、「お金の信用」は将来の選択肢や自由度を狭めるかもしれない非常に大切な資産なのです。

② 日本でも始まっている「信用スコア社会」

アメリカや中国などでは、信用スコアはすでに社会インフラとして重要な役割を果たしています。

そして日本でも、「J.Score」「LINEスコア」などが登場し、信用スコアの概念が徐々に浸透してきています。

2024年時点で、日本国内のスマホユーザーの約15%が信用スコア型サービスに登録しているとの調査もあります(総務省調査)。

信用スコアを高める行動として、次のようなものがあります。

③ 信用は「ある日突然」失われる

信用スコアは、毎日の生活の中で積み重なっていくものですが、一度のミスで大きく下がることもあります。

特に注意したいのは以下のようなケースです。

クレジットカードを1回だけ払い忘れたんだけど…

1回でも記録は残る可能性もあるけど、そんなに心配しすぎないで大丈夫!ただ、次から気を付けてね!

信用は貯金より大事 と言われるのはこのためです。

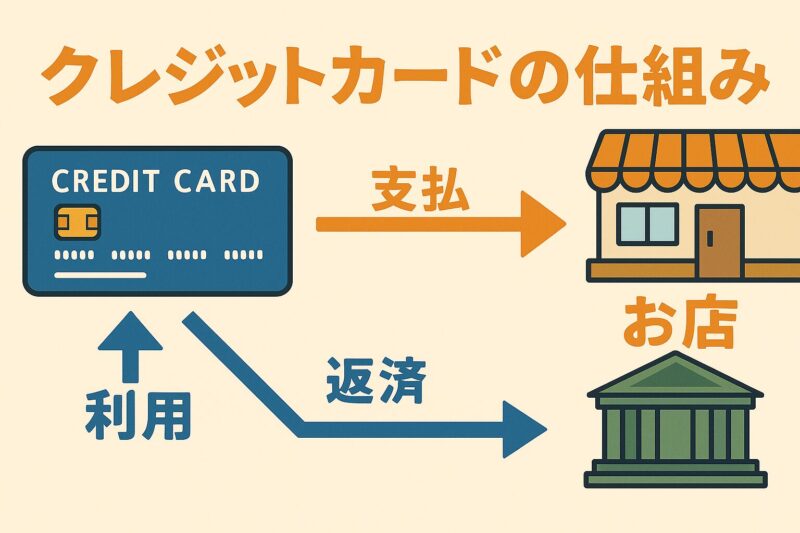

クレジットカードの仕組みと使い方

① クレジットカード=「信用で買い物する」ツール

クレジットカードとは、「自分の信用力を使って先にお金を払ってもらう」仕組みです。

たとえば、あなたがコンビニで1,000円の買い物をしてカードを使うと、実際にはカード会社がその場でお金を立て替え、後からあなたがまとめて支払うという流れになります。

この「立て替え払い」が可能なのは、あなたに信用があるからです。

つまり、クレジットカードは信用と引き換えに得られる便利な道具なのです。

② 一括払いとリボ払いの違いを理解する

クレジットカードには主に3つの支払い方法があります

一括払い:翌月まとめて支払う。手数料なし。

分割払い:数回に分けて支払う。回数により手数料あり。

リボ払い:毎月一定額を支払う。高額な手数料が発生することが多い。

リボ払いは“気づかぬ借金地獄”になりやすい

よくある失敗例として、「月3,000円のリボだから安心」と思って使い続けた結果、元本が減らず延々と利息を払い続けるというパターンが非常に多いです。

③ 「クレジットカードは悪」ではない

若者の中には「カードは怖い」「使わない方がいい」という意見もありますが、正しく使えば非常に便利で安全なツールです。

たとえば:

- 通販やアプリ決済のセキュリティ対策

- 支出履歴の自動記録・分析(家計簿アプリ連携)

- ポイントやキャッシュバックによる実質的な節約

クレカは借金って聞いて怖くなった…

確かに“後払い”ですが、管理できればキャッシュレス生活がぐっと楽になるよ。

正しく使えば“信用力”が育つ。放置すれば信用が落ちる

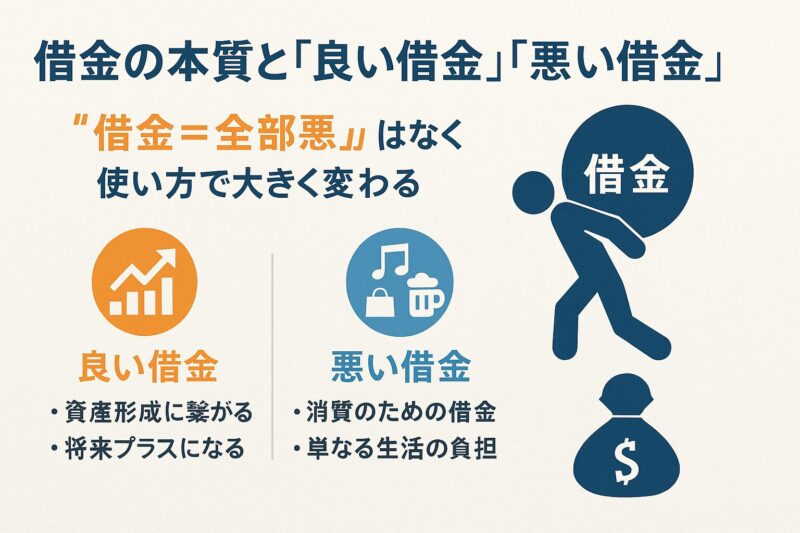

借金の本質と「良い借金」「悪い借金」

① 借金=すべて悪ではない

「借金」と聞くと、ネガティブなイメージを抱く人が多いかもしれません。

ですが、実際には借金には「良い借金」と「悪い借金」があることを知っておくべきです。

- 良い借金:将来の収入や資産につながる借入(例:教育資金、住宅ローン)

- 悪い借金:浪費や衝動買いによる借入(例:リボ払い、消費者金融)

「借金=全部悪」ではなく、使い方で大きく変わる

② 奨学金は「良い借金」だが、放置はNG

奨学金は、学びやスキルを得るための「自己投資」です。

日本学生支援機構(JASSO)の調査によると、大学生の約半数が奨学金を利用しており、珍しいことではありません。

しかし、卒業後の返済を軽く考えていると、のちの生活を圧迫することも。

- 返済期間:15年(180回)

- 借入総額:300万円(無利子)

- 毎月返済額:約16,600円

就職後すぐの出費がかさむタイミングでこの金額がのしかかるのは地味に重たい負担です。

「奨学金=もらえるお金」ではない。借金であることを忘れない。

③ 「悪い借金」の代表格はリボ払いと消費者金融

リボ払いについては前項で紹介しましたが、それ以上に注意したいのが高金利の借入です。

たとえば:

- 消費者金融(例:年利18%)

- クレカキャッシング(例:年利15%〜20%)

これらは「一時的に楽になるが、長期で見れば損をする」典型的な例です。

ちょっとだけ借りてすぐ返せば大丈夫だよね?

そう思っても、繰り返すうちに“借金依存”のスパイラルに入る人が多いから気をつけてね!

「リボ払いは“気づかぬ借金地獄”になりやすい」

信用を積み重ねる行動習慣

現代の社会では、「信用」はお金と同じくらい、いやそれ以上に大切な資産です。特に金融の世界では、信用スコアやクレジットヒストリーがあなたの将来に大きな影響を及ぼします。

① クレジットカードの適切な利用

クレジットカードは**「借金」ではなく「信用を積み重ねるツール」**です。

支払いを滞らせず、毎月の利用額を返済可能な範囲に抑えることで、金融機関からの信用が蓄積されます。

- 支払い期日を守る

- 限度額ギリギリまで使わない

- 分割やリボ払いは最小限に

こうした行動が信用スコアに反映され、住宅ローンや車のローン審査でも有利になります。

② 奨学金やローン返済の遅延はNG

奨学金の返済も、立派な信用履歴の一部です。返済が滞ると、信用情報にキズがつき、将来的な金融サービスの利用に支障をきたすことも。

逆に、きちんと返済している履歴はプラス評価として記録されます。

「借金=悪」ではありません。返済実績こそがあなたの信頼の証になるのです。

③ スマホ料金や家賃などの支払いも信用に影響

意外と見落とされがちなのが、通信費や家賃の滞納です。これらも場合によっては信用情報機関に記録されるケースがあります。

- 毎月自動引き落としに設定する

- 未払い通知が来る前に支払う

こうした日常的な支払い習慣こそ、信用を育てる基礎です。

信用を積み重ねる3つの基本

- クレカは「返済能力の証明ツール」

- 奨学金も立派な信用履歴になる

- 日常の支払いから信用を育てよう

実践のポイント|今日からできる3つの一歩

① 自分の「お金の状態」を見える化する

まずは現状把握から。

どんな目標も、今の位置がわからなければ進めません。

見えるようになっただけで、安心感があるかも

漠然とした不安の正体は見えないこと!

② 「自動化」で貯金も投資も仕組み化

「よし、今月こそ貯金しよう!」

…そう決意しても、三日坊主で終わる人は多いですよね。

そんな方にこそ、「意志より仕組み」。

給与日翌日に、自動で貯金・投資用に振り分ける設定をしましょう。

- 給与口座から別口座へ「定額自動送金」設定

- 証券会社で「つみたてNISA」の自動積立を設定

- クレカ払い型のポイント投資もおすすめ

③ 無理なく学び続ける「お金のリテラシー習慣」

金融は“変化の速い世界”です。

でも、すべてを把握する必要はありません。

信頼できる情報源を2〜3個に絞って定期チェックするだけでも大きな差に。

📚【おすすめ情報源】

- 書籍:『本当の自由を手に入れる お金の大学』(両@リベ大学長)

- メディア:東洋経済・日経マネー

- YouTube:社会人向けマネーチャンネル(中田敦彦、両@リベ大学長)

「お金の自信」は一日では身につきません。毎日コツコツと学んでいきましょう!

体験談・事例|知識を「使える力」に変えた人たち

① 「見える化」で浪費に気づいた大学生Aさん

大学2年生のAさんは、「毎月バイトしてるのに貯金ゼロ」という悩みを抱えていました。

家計簿アプリを使い始めたところ、1ヶ月で飲み会とコンビニ代が3万円超えだったことが判明。

「なんとなく使ってた」ことに気づき、翌月からは週ごとの使える予算を決めて管理するように。

結果、3ヶ月で5万円の貯金ができ、旅行資金に使えたそうです。

② 「自動積立」でコツコツ投資を始めた社会人Bさん

新社会人のBさんは、「投資ってリスク高そう」と思い込んでいました。

でもNISAを知り、証券口座を開設。月5,000円の自動積立をスタート。

始めてから1年で約65,000円(元本6万円+運用益)になり、

「お金が働いてくれている」感覚を初めて実感。

今では月1万円に増額し、将来の教育資金や結婚資金にも活かしたいとのこと。

③ 「信用情報」で落ちたカード審査をきっかけに学び直したCさん

大学4年生のCさんは、就活が終わってからクレジットカードを申し込むも審査に落ちてしまいました。

原因は、スマホの分割払いの滞納履歴が残っていたこと。

「信用情報」なんて知らなかったCさんは大きなショックを受けましたが、それをきっかけに金融知識を学習。

社会人になった今は、家計管理アプリで返済履歴を確認しつつ、信用を積み上げる意識がついたそうです。

【Q&A】よくある疑問に答えます!

① 「クレジットカードを使うと借金になるって本当?」

答え:正しく使えば借金になりませんが、使い方によっては危険です。

クレジットカードは**“信用を元にした後払い”**の仕組みです。

毎月、使った分だけ全額返済していれば利息もつきません。

しかし、リボ払いや延滞をすると、すぐに高額な利息が発生し「気づかない借金地獄」に…。

「毎月の利用額=返済できる額」に必ず抑えることが大前提です。

② 「奨学金を借りたら人生詰む?」

答え:そんなことはありません。ただし“借金”であることは忘れずに。

奨学金は投資に近い借金ともいえます。

進学で得られる学歴やスキルによって、将来の収入アップにつながるなら、計画的に活用するのはアリです。

ただし、返済が長期にわたるため、将来の家計に大きな影響を及ぼす可能性もあります。

「借りる前に返すシミュレーション」を必ず行いましょう。

③ 「初心者でも新NISAってやるべき?」

答え:むしろ初心者にこそ、新NISAはおすすめです。

新NISAは少額から非課税で始められるため、初心者向けの制度として設計されています。

「つみたて投資枠」はインデックスファンドなどリスクの低い商品に限定されており、**“長期・分散・積立”**の基本を自然に実践できます。

「時間を味方につけた投資」は、若いうちに始めるほど効果が高いのです。

まとめ&次のステップ

この記事では、大学生・新社会人が知っておきたい「お金の基本」後半5選を紹介しました。

振り返ると…

- 信用の仕組みを知り、上手に使う

- 借金との賢い付き合い方を学ぶ

- 奨学金も「借金」であると理解する

- 投資の基礎(新NISA)を身につける

- お金と向き合う習慣をつくる

どれも「知らなかったでは済まされない」大切な知識 ばかりです。

「お金の自信」は一日では身につきません。

でも、こうして学びを重ねれば、「5年後、後悔しない自分」

に必ず近づけます。

💡 次にあなたがすべきことは?

「行動に移す」ことで未来が変わります。

✔︎ クレジットカードの利用明細を確認する

✔︎ 奨学金や借金の残高を見直す

✔︎ 新NISAの仕組みを調べ、口座を作る

✔︎ お金に関する本を1冊読む

小さな一歩でも、今のあなたには“資産”です。

📚 今回ご紹介したサービスはこちら

NISAを始めるなら楽天証券

投資に不安がある方にも安心。

楽天証券は、NISA口座数 業界No.1の信頼と実績があります。

初心者にも使いやすいと評判の証券口座です。

・楽天ポイントで投資ができる

・スマホでかんたん口座開設

・新NISA制度にも完全対応

NISAを始めたいけれど迷っている方は、まずはチェックしてみてください。

コメント