社会人1年目のお金の使い方と貯め方を知ることは、将来の安心を手に入れるために欠かせない行動だからです。

初めて給料をもらったとき、自由に使えるお金にワクワクする一方で、

「何にいくら使えばいいのか」「どうやって貯めていくのか」と悩む方も多いのではないでしょうか。

私も新卒の頃、毎月の支出管理に失敗し、貯金がほとんどできず後悔した経験があります。

この記事では、社会人1年目のうちに知っておきたいお金の管理方法や、失敗しないための基礎知識を具体的に紹介します。

- 社会人1年目で意識すべきお金の使い方と貯め方がわかります

- 固定費と変動費の管理、貯蓄習慣の作り方を具体例で解説します

- 将来後悔しないための稼ぐ力の育て方も紹介します

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/447abf75.a5cbb265.447abf76.749ea16f/?me_id=1213310&item_id=21432338&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F3780%2F9784023323780_1_3.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

📘 この記事の目次

お金の使い方はどう決めればいい?

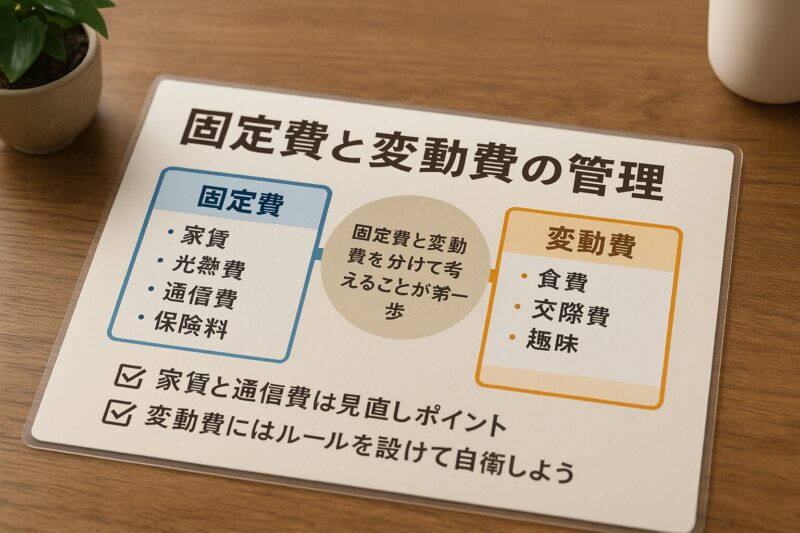

お金の使い方は「固定費」と「変動費」を分けて管理することが、後悔を防ぐ最初のステップです。

社会人1年目は収入もまだ大きくないため、支出を明確に分けることで無理なく生活が続けられます。

固定費と変動費の違いを知ろう

固定費は毎月必ず発生する支出です。

家賃や光熱費、通信費、保険料などが含まれます。

一方、変動費は生活スタイルで変わる支出で、食費や交際費、趣味にかかるお金が代表的です。

固定費を把握せずに家賃の高い部屋を選び、生活に余裕がなくしんどい…。

まずは手取り収入のうち、固定費が占める割合を計算してみよう!

固定費を抑えるコツ

固定費は一度設定すると見直しにくい特徴があります。

だからこそ、最初から抑えるのが理想です。

- 家賃は手取りの3割以内に収めるのが目安

- スマホの通信費は格安プランを検討

たとえば、大手キャリアから格安SIMに乗り換えるだけで月5,000円以上の節約も可能です。

変動費の予算を決める

変動費は意識しないと無限に膨らみます。

そのため、予算を決めて管理することが大切です。

- 固定費と変動費を分けて考えることが第一歩

- 家賃と通信費は見直しポイント

- 変動費にはルールを設けて自衛しよう

なぜ貯金の習慣が重要なのか?

貯金は「お金の安心」をつくる最も基本的な仕組みです。

社会人1年目から少額でも積み立てる習慣を持つことで、急な支出や将来の夢に備えることができます。

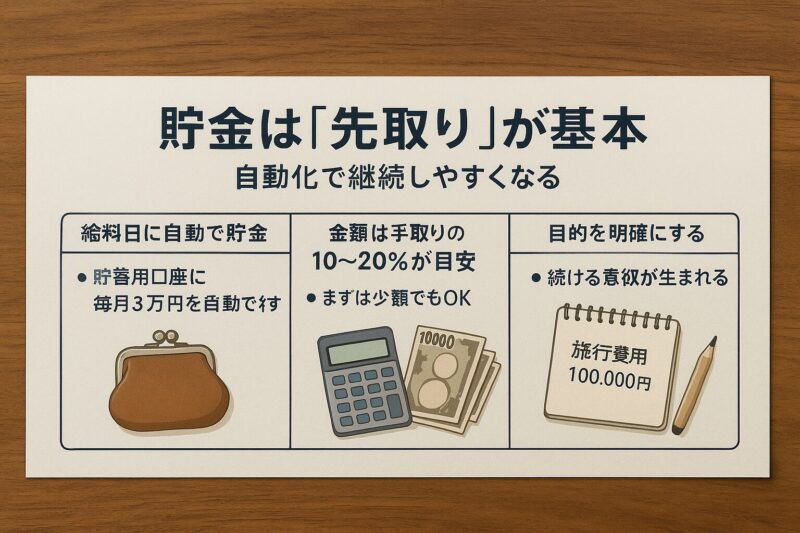

給料日に自動で貯金する仕組みを作る

貯金が続かない一番の理由は、「余ったお金を貯める」という考え方にあります。

だからこそ、先に貯金額を確保し、残りを生活費に充てる「先取り貯金」が理想です。

貯蓄用口座を作り、毎月3万円を自動で移す設定すると、意識せずに貯金が増える!

毎月の目標金額を決める

「月にいくら貯めるか」を決めておくと続きやすくなります。

目安は手取りの10〜20%程度です。

- 手取り20万円 → 貯金額:2〜4万円

- 慣れてきたら増額も検討可能

目的を明確にする

目的がないと、貯金のモチベーションは下がりやすいものです。

「半年で旅行資金を10万円貯める」

「1年で生活防衛費を30万円貯める」

といったように、具体的な目的を設定することが大切です。

目標があると、達成感も得られやすくなります。

- 貯金は「先取り」が基本。自動化で継続しやすくなる

- 金額は手取りの10〜20%が目安。まずは少額でもOK

- 目的を明確にすることで、続ける意欲が生まれる

保険はどう選べばいいの?

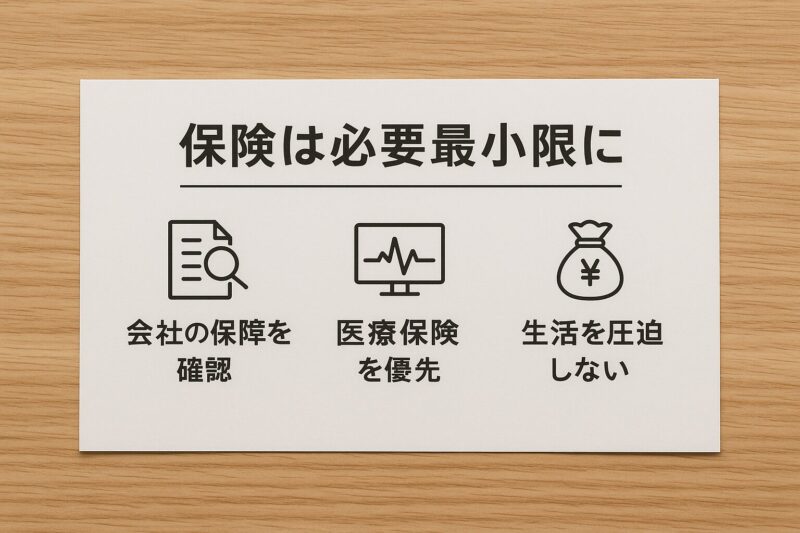

保険は「安心のために必要最小限を選ぶ」ことがポイントです。

社会人1年目は収入も限られているため、無理に高額な保険に入る必要はありません。

保険に入る前に確認すること

まずは会社の福利厚生を確認しましょう。

多くの企業では以下の保障があります:

- 健康保険

- 労災保険

- 傷病手当金

これらで十分カバーできる場合もあるため、必要性を冷静に判断することが大切!

最低限検討したい保険

医療保険は、もしもの入院や手術に備えるためにおすすめです。

- 月額2,000〜3,000円程度のプランでOK

- 若いうちはがん保険より医療保険を優先する人が多数

保険は「安心料」と考える

保険は将来の不安を和らげるものです。

しかし、生活を圧迫するほど保険料を払うのは本末転倒です。

「何のために加入するのか」を明確にし、必要最小限の保障を選びましょう。

- 会社の保障内容を確認し、不要な保険は避ける

- 医療保険だけで十分なケースも多い(2,000〜3,000円が目安)

- 保険は「安心料」。生活を圧迫しない設計を心がけよう

なぜ「稼ぐ力」を意識するべきなのか?

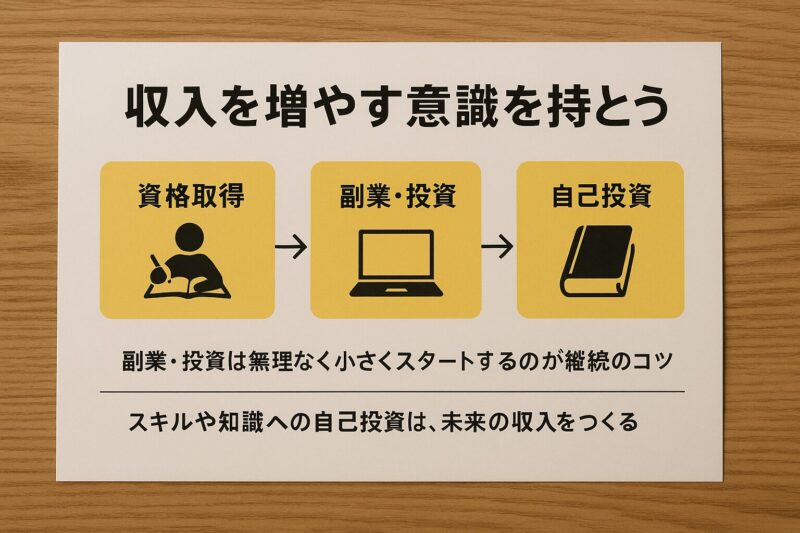

お金を守るだけでなく「増やす力」を育てることで、将来の選択肢が広がるからです。

節約だけに頼ると、収入が増えない限り生活に余裕は生まれません。

収入を増やす意識を持つ

社会人1年目は学びの時間が多いですが、同時に「スキルを磨く投資期」でもあります。

- 資格取得

- 業務改善の経験

副業や投資を視野に入れる

近年、副業解禁の流れが広がっています。

- Webライティング

- プログラミング

- 動画編集 など

自宅でできる副業も多く、スキルを生かしやすい時代です。

ただし、会社の規定を確認し、無理のない範囲で小さく始めることが継続のコツ

学びにお金を使う

自己投資は将来の収入を増やす重要な手段です。

- 書籍購入

- セミナー参加

- オンライン講座など

「何を学ぶか」で将来の収入差が大きく変わる可能性があります。

気になる分野があれば、まず一冊本を買ってみるのもよい一歩です。

- 節約だけでなく「収入を増やす意識」を持とう

- 副業・投資は無理なく小さくスタートするのが継続のコツ

- スキルや知識への自己投資は、未来の収入をつくる

どうすれば無理なく続けられるのか?

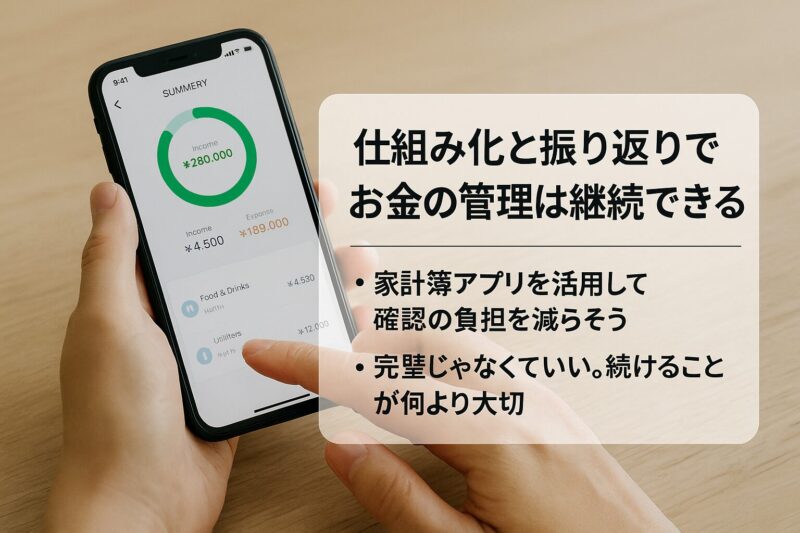

お金の管理は「仕組み化」と「振り返り」で無理なく続けられます。

意思だけに頼らない工夫が、習慣化の鍵です。

家計簿アプリを活用する

お金の流れを把握するために、家計簿アプリを活用しましょう。

- 手書きより記録がラク

- グラフで視覚的に確認できる

おすすめは、家計簿アプリ「マネーフォワードME」!

毎月の収支を自動で把握でき、最初の設定だけで後はほぼ半自動。とても便利です。

月1回の振り返りを習慣にする

お金の管理は「続けること」が何より大切です。

- 固定費や貯蓄額を毎月見直す

- 翌月の目標を立てる

たとえば

「先月は交際費が多かった → 今月は食費を意識しよう」

など、小さな改善の積み重ねが大切です。

完璧を求めすぎない

時には予算オーバーすることもあります。

でも、一度の失敗で諦めず、翌月から立て直せば問題ありません。

完璧を目指さず、続けることが正解

この心構えが、お金の習慣化には最も大切です。

- 仕組み化と振り返りでお金の管理は継続できる

- 完璧じゃなくていい。続けることが何より大切

- 家計簿アプリを活用して記録の負担を減らそう

まとめ

社会人1年目のお金の使い方と貯め方は、将来の安心と選択肢を広げる基礎です。

- 固定費と変動費を分けて管理し、収入内で暮らす仕組みを整える

- 先取り貯金を習慣化し、保険は必要最小限からスタート

- 稼ぐ力を育てる自己投資も、収入アップの土台となる

この記事を参考に、ぜひ今日から一歩踏み出してみてください。

Q & A(よくある質問)

Q1. 社会人1年目の貯金額はどれくらいが理想ですか?

A1. 目安は手取り収入の10〜20%です。

たとえば手取り20万円なら月2〜4万円の貯金が現実的です。

まずは少額から始めて、習慣化することが何より大切です。

Q2. 家計簿は何を使えばいいですか?

A2. 無料アプリなら「マネーフォワードME」や「Zaim」が人気です。

銀行やクレカと連携して自動で支出分類してくれるため、記録の手間が減り継続しやすいのが特徴です。

Q3. 副業を始めるときの注意点は?

A3. 必ず会社の就業規則を確認しましょう。

副業禁止や申請制の場合もあるため注意が必要です。

また、税金・確定申告の知識も必要になるため、小さな案件から経験を積むと安心です。

お金の知識を深める書籍と動画|貯金・習慣化を学ぶならこれ

📖 改訂版|本当の自由を手に入れる お金の大学

著者:両@リベ大学長

価格:1,650円(税込・送料無料)|楽天ブックス

評価:★4.74(279件)|生活の知識部門 第1位(2025/7/13)

✅ この本で学べる「5つの力」

- 貯める:固定費の見直し・無駄カット

- 稼ぐ:副業の始め方・収入UP術

- 増やす:初心者向け資産運用

- 守る:詐欺やぼったくりから自分を守る方法

- 使う:自己投資で人生を豊かにする考え方

🔍 こんな人におすすめ

- お金の不安を根本からなくしたい

- 投資や副業をゼロから始めたい

- 新NISAや老後資金に不安がある

もっと詳しく学びたい方へ|動画&信頼性の高いリンク集

より深く理解したい方に向けて、信頼性の高い情報源を厳選しました。

初心者向けにわかりやすく、お金の基礎が学べます。

🎥 動画で学ぶ|社会人1年目のお金の使い方(両学長)

社会人1年目に必要なお金の基本を、やさしく解説。行動につながる実践アドバイスが豊富です。

🔗 https://youtu.be/FuOaGeNrpBk?si=EB3W0MegoqHgnMg3

💼 国税庁「副業の税金・確定申告」

副業を始める前に確認しておきたい、税金や申告の基礎がまとめられています。

🔗 https://www.nta.go.jp/taxes/shiraberu/shinkoku/tokushu/index.htm

📚 金融庁「はじめての資産形成」

新NISAや家計管理の基本を、初心者向けに丁寧に解説。中立で信頼できる政府公式サイトです。

🔗 https://www.fsa.go.jp/policy/nisa2/index.html

🛡 厚生労働省「社会保障制度の概要」

保険や医療制度の仕組みを公的に学べるサイト。加入前の確認におすすめです。

🔗 https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000188411.html

コメント