「給料ってこんなに少なかったっけ?」「なんとなく貯金ができない」「投資って始めた方がいいの?」

社会に出ると突然直面する“お金の現実”。

でも、学校では教えてくれませんでした。奨学金、クレジットカード、NISA、給与明細…。

知らないままでは、人生に大きなロスが生まれてしまいます。

本記事では、大学生・新社会人が“今すぐ”身につけるべきお金の基本スキル10選のうち、前半5つを徹底解説!

予算管理・貯金術・給与の見方・借金管理・投資の始め方まで、

初心者でも安心して学べるよう、具体例・ツール・図解で解説します。

お金に強くなれば、将来の選択肢も、自信も、自由も増えていきます。

「この5つを知っているかどうかが、5年後の安心を分けます。」

📘 この記事の目次

はじめに

2025年、物価は上がり、NISA制度は大きく変わり、

人生100年時代と言われながらも、年金や老後資金への不安は高まるばかり。

そんな時代に必要なのは、**「お金の基本を20代のうちに押さえること」です。

ところが、日本ではいまだに金融教育が浸透しておらず、社会に出た若者の多くが、

「何を知らなきゃいけないのかすらわからない…」という不安を抱えています。

本記事では、最初に押さえておくべき“お金の基本10選”のうち、前半の5テーマをピックアップ。

・予算の立て方

・貯金の習慣化

・給与の見方

・借金との付き合い方

・投資のはじめ方(新NISA)

読み終える頃には、お金に振り回されない自分がきっと見えてくるはずです。

予算管理と支出の追跡をマスターする

① 「なんとなく使う」を卒業しよう

社会人になりたての時期、最も多いお金の失敗が、

**「なんとなく使って、なんとなくなくなる」**という支出パターンです。

「気づいたら給料日前なのに残高1万円…」

この状態を抜け出すには、使ったお金を“見える化”する習慣が必要です。

・支出の傾向を知る

・感覚ではなく数字で管理

・予算を決めることで無駄遣いを防げる

② 支出の基本「固定費」と「変動費」を区別しよう

家計管理の第一歩は、固定費と変動費に分けて考えることです。

| 項目 | 内容例 |

|---|---|

| 固定費 | 家賃、奨学金返済、サブスク、スマホ代など毎月一定額 |

| 変動費 | 食費、交際費、衣類、美容代など月によって変わる支出 |

→ 固定費の見直しは**“家計改革の近道”**

→ 変動費は「気づいたら使ってる」ので、予算設定&追跡が重要

③ 予算作成にはアプリを使おう(おすすめ3選)

「紙の家計簿は続かない…」という方こそアプリ活用を!

おすすめの家計管理アプリ:

| アプリ名 | 特徴 |

|---|---|

| マネーフォワードME | 銀行やクレカと連携して自動で家計簿化。グラフが便利 |

| Zaim(ザイム) | レシート撮影OK。支出バランスが一目でわかる |

④ 新社会人の予算シミュレーション例(実例あり)

手取り月収19万円の一人暮らし(家賃7万円)の場合:

| 費目 | 金額(円) | 備考 |

|---|---|---|

| 家賃 | 70,000 | 地方都市での平均的な設定 |

| 光熱費 | 8,000 | 季節によって変動あり |

| 通信費 | 7,000 | スマホ+Wi-Fi |

| 食費 | 48,000 | 自炊と外食のバランス次第 |

| 交際・趣味 | 20,000 | 飲み会、趣味、サブスク等 |

| 奨学金返済 | 10,000 | JASSO第二種の場合など |

| 日用品・雑費 | 5,000 | 生活消耗品、医療費など |

| 貯蓄・投資 | 10,000 | 新NISAの積立等 |

| 合計支出 | 178,000 | → 残り12,000円は調整用余力 |

・貯金は“余ったら”ではなく“先に取っておく”

・無理のない範囲で固定するのが続くコツ

⑤ 支出を把握するだけで“無駄な不安”が消える

「お金がない気がして不安になる…」

それは実は、「使っている金額を把握していない」だけのことが多いです。

予算管理の目的は、節約だけでなく、

安心と計画性を手に入れること。

節約しないとと思いつつ、どう節約しようか分からない…

まずは支出を“記録”するだけでも、行動が変わりますよ!

堅実な貯蓄習慣を築く

① 「貯めよう」と思っても、貯まらない理由

「よし、今月こそ貯金しよう!」

…と思っても、給料日前にお金が消えている。そんな経験ありませんか?

それはたいてい、

「残ったら貯金しよう」という“後回し型”の思考が原因です。

失敗の原因あるある

・月末に残らない

・誘惑に流されて使ってしまう

・そもそも何に使ったか覚えていない

② 先取り貯金は“自動化”がカギ

「意志より仕組み」

おすすめは、給料日に自動で別口座に振り分ける設定です。

たとえば:

- 給与振込日に1万円を貯蓄用口座へ自動送金(ネット銀行で設定可能)

- 毎月10%を“先に”移す「テンパーセントルール」

- 「つみたてNISA」で自動積立設定しておく

③ 少額から始める3つの貯金スタイル

「1万円も貯められない…」 という人でも大丈夫!

以下のような少額貯金から始めましょう。

・500円玉貯金:財布の整理ついでに

・つみたて預金:500円〜自動で積立

・生活費の端数貯金:月末に余った1,000円を貯金

→ 金額よりも「習慣化」が大事です。

④ 目的別に「貯金のゴール」を決めよう

「なんとなく貯めたい」

具体的な目標があれば、貯金はグッと楽しくなります。

| 目的 | 月額 × 期間 | 目標額 |

|---|---|---|

| 緊急資金 | 1万円 × 6ヶ月 | 60,000円 |

| 旅行資金 | 5,000円 × 6ヶ月 | 30,000円 |

| 引越し・進学費用 | 10,000円 × 12ヶ月 | 120,000円 |

・目標を「可視化」することで、やる気が続く

・貯金専用アプリやボードの活用も◎

⑤ 高金利の貯蓄口座を活用して効率UP

ただ貯めるだけでなく、少しでも有利に貯める工夫をしましょう。

| 貯金方法 | 金利の目安 | 特徴 |

|---|---|---|

| 普通預金(メガバンク) | 0.001%前後 | 出し入れ自由。金利はほぼゼロ |

| ネット銀行定期預金 | 0.1~0.3%以上 | キャンペーン多数。条件付きで金利UPあり |

| 財形貯蓄(会社制度) | 0.2%+税優遇 | 給与天引き。手間なく強制的に貯められる |

貯金口座ってどれも同じじゃないの?

金利や引き出し条件は口座によって大きく違うよ!

収入と給与明細を理解する

① 「額面=使えるお金」ではない現実

新社会人が最初に驚くのが、

「手取りが少ない…なんで!?」

たとえば、月収(額面)が23万円でも、

実際に使える「手取り」は約19万円前後です。

これは、毎月の給料から各種“控除”が引かれているから。

主な控除内容一覧

| 項目 | 内容 |

|---|---|

| 所得税 | 国に納める税金(収入に応じて変動) |

| 住民税 | 住んでいる市町村に納める税金 |

| 健康保険料 | 医療費補助や保険診療などへの積立 |

| 厚生年金 | 将来の年金に備える保険料 |

| 雇用保険 | 失業時や育児休業中に支給される給付の原資 |

② 給与明細の“読み方”を覚えるだけで不安が減る

給与明細は、あなたの労働対価の内訳を示す“お金のレントゲンです。

チェックすべき項目はこの3つ!

- 支給項目(基本給・各種手当)

- 控除項目(税金・社会保険料など)

- 差引支給額(手取り:実際の振込額)

正直、毎月あんまり見てない…

実は給与明細は“お金のトラブル”を防ぐ大事な資料なんだよ!

③ アルバイトでも「収入の構造」を知っておこう

学生やフリーターでも、収入が増えると税金や扶養の問題が出てきます。

| 年間収入の目安 | 状況と影響 |

|---|---|

| ~103万円 | 親の扶養内、所得税も非課税 |

| ~130万円 | 親の社会保険の扶養を外れる可能性あり |

| 150万円以上 | 住民税・健康保険料がかかることも(自治体による) |

「バイトで稼ぎすぎたら、逆に損することもある」

そんなケースもあるので、収入が増えたら一度確認を。

④ 自分の「可処分所得」を知るとお金の使い方が変わる

可処分所得=手取り収入 − 固定支出

これを把握することで、「自由に使えるお金」が明確になります。

例:

- 手取り:190,000円

- 家賃:70,000円

- 通信費:7,000円

- 奨学金返済:10,000円

- 食費(基本固定):48,000円

→ 可処分所得:55,000円(この中で交際費・趣味・貯金などを設計

可処分所得を知るメリット

・「使っていい金額」が明確になる

・節約も浪費も“計画的に”できるようになる

・貯金・投資の優先順位が立てやすくなる

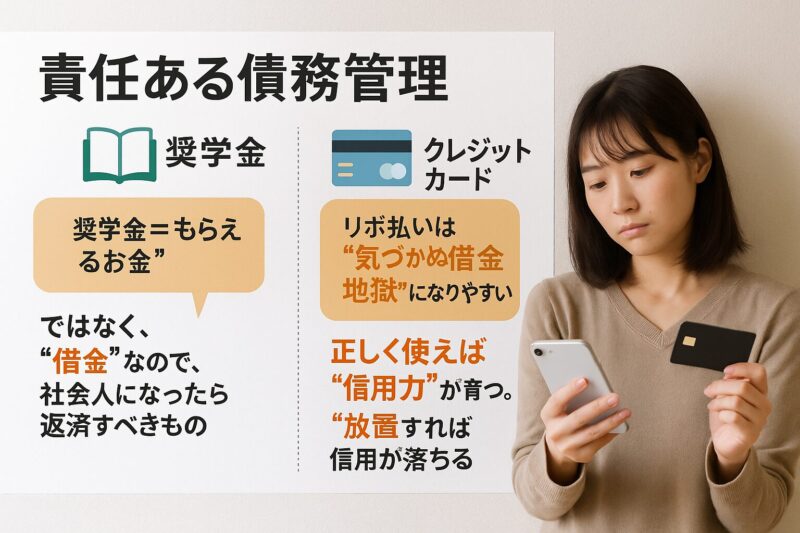

責任ある債務管理(奨学金・クレジットカード)

① 奨学金は「借金」であることを理解しよう

「奨学金=もらえるお金」

それは、卒業後に返す必要のある借金です。

たとえば:

- 第二種奨学金:5万円 × 4年 → 総額240万円+利息(0.1〜3%)

- 返済期間:15〜20年が一般的

・在学中の借入額を把握しておく

・返済開始は卒業の半年後

・「返済シミュレーター」で月々の支払いを確認できる

毎月いくら払うことになるのか、不安…

収入に応じて返済額が決まる“所得連動返還型”制度もあるよ!

② クレジットカードの「便利さと危険性」

クレジットカードは社会人の基本アイテムですが、“仕組み”を知らずに使うと危険です。

| 支払い方法 | 特徴 |

|---|---|

| 一括払い | 翌月に全額支払い。利息なし(基本推奨) |

| 分割払い | 手数料が発生し、総額が増える |

| リボ払い | 毎月の支払いは一定だが、利息が高く元本が減らない |

「リボ払いは“気づかぬ借金地獄”になりやすい」

ということを覚えておきましょう。

③ 初めてのクレカは「シンプル&安全」を選ぼう

学生や新社会人向けにおすすめなのは、年会費無料・利用限度額が低いカードです。

| カード名 | 特徴 |

|---|---|

| 楽天カード | ポイント還元率◎。楽天証券連携で投資にも便利 |

| 三井住友カード(NL) | ナンバーレスでセキュリティ◎。コンビニ利用に強い |

| JCB CARD W | 39歳以下限定。Amazon利用などで高還元 |

クレカ利用で守るべき3ルール

・一括払い以外は使わない

・アプリで使用明細を毎週チェック

・月の利用上限を自分で設定する(例:2万円以内)

④ 信用スコア(クレヒス)を育てよう

クレジットカードの利用履歴は、**信用情報として記録される=“クレヒス”**になります。

→ この履歴は、将来の住宅ローン・自動車ローン・賃貸契約などにも影響。

「正しく使えば“信用力”が育つ。放置すれば信用が落ちる」

それがクレジットの世界です。

⑤ 借金とどう付き合うかが「お金の人格」を決める

借金は悪ではありません。

でも、仕組みを知らずに使う=リスクになるのです。

奨学金もクレカも、長期的な影響を理解し、計画的に使うことで“味方”になる存在。

・奨学金は金額と返済計画を把握

・クレカは“一括払い+定期チェック”が鉄則

・借金のルールを学ぶことが、将来の信用と安心を生む

投資を始める(新NISA)

① なぜ今、投資を始めるべきなのか?

昔は「貯金していれば安心」 でも2025年の現実は違います。

超低金利と物価上昇の中、

貯金だけではお金が増えず、“お金の価値”が下がる一方です。

そこで必要なのが、「お金に働いてもらう=投資」という考え方。

「若いうちに始めるほど、複利効果の恩恵が大きい」

これが投資最大のメリットです。

② 初心者に最適な「新NISA」とは?

2024年から始まった新NISA制度は、

投資で得た利益が非課税になる超お得な制度です。

| 比較項目 | 旧NISA | 新NISA(2024〜) |

|---|---|---|

| 年間投資枠(つみたて) | 40万円 | 120万円 |

| 年間投資枠(成長枠) | 120万円 | 240万円 |

| 非課税保有期間 | 一定期間あり | 無期限 |

| 生涯投資上限 | 制限なし | 1,800万円(成長枠は1,200万円まで) |

新NISAの注目ポイント

・利益に税金が一切かからない(通常は20.315%課税)

・長期・積立・分散に向いた制度

・スマホから簡単に始められる

③ どんな商品に投資すればいいの?

初心者におすすめなのは、インデックス型の投資信託です。

理由は:

- 少額から分散投資できる

- 自動で積立できる

- 世界中の企業に間接的に投資できる

④ 実際どのくらい増えるの?(シミュレーション)

「たった1万円の積立でも、大きな差が出ます」

たとえば、毎月1万円を年利5%で20年積み立てた場合:

- 総投資額:240万円

- 複利で増えた資産:約412万円(+172万円)

・通常なら約34万円分の税金がかかる→新NISAなら0円!

・非課税だから「増えた分もそのまま再投資」にまわせる

⑤ まずは口座開設から始めよう

「行動しなければ、資産は増えない」

投資を始めるまでの流れはとてもシンプル。

- 楽天証券やSBI証券で口座開設(スマホでOK)

- マイナンバーと本人確認書類を登録

- 新NISAの「つみたて投資枠」を選択

- 月1万円など少額から積立設定を行う

投資って何から手をつければいいかわからなくて…

まずは“100円からでもいい”ので、仕組みを使ってみるのが近道だよ!

Q&A

Q1. お金のことって、何から始めればいいのかわかりません…

A. まずは「使っているお金を“見える化”すること」から始めましょう。

家計簿アプリを使って1ヶ月の支出を記録するだけで、何にお金を使っているかが明確になります。

そこから先取り貯金、新NISA、クレカの見直しなど、仕組みを作って“整える”だけでも大きな変化につながります。

Q2. 投資って損する可能性もあるんですよね?怖くて踏み出せません…

A. はい、リスクはありますが「リスクをコントロールする方法」が存在します。

新NISAでは長期・積立・分散投資が前提なので、急な値動きに左右されにくく、

「投資初心者でも始めやすい安全設計」になっています。

最初は100円からでもOK。“学びながら始める”が投資成功のコツです。

Q3. 奨学金の返済が不安です。月々の負担が大きい気がして…

A. まずは返済シミュレーターで「月額・期間」を確認することから始めましょう。

実際に返済が始まるのは卒業後半年以降で、所得に応じて減額できる制度(所得連動返還型)もあります。

また、「返還猶予」など困ったときのサポート制度もあるため、焦らず仕組みを理解すれば大丈夫です。

奨学金返済の不安を減らすステップ

・借入額と返済プランを見える化

・「月々いくら返すか?」を確認

・無理な場合はJASSOに相談できる

Q4. クレジットカードを使いすぎてしまいそうで不安です…

A. 一括払いに設定し、スマホアプリで毎週利用明細を確認しましょう。

「使いすぎる人は、見ていない人」 でもあります。

また、利用上限をあらかじめ設定(例:2万円まで)すれば、自分でコントロールしやすくなります。

最初は年会費無料+限度額が少なめのカードから始めましょう。

まとめ&次のステップ

ここまでお読みいただき、ありがとうございました!

本記事では、大学生・新社会人が「今すぐ学ぶべきお金の基本10選」

のうち、

前半の5項目について、実践的かつ初心者にもわかりやすく解説してきました。

この記事で学んだ5つの基本スキル

- 予算管理と支出の追跡:お金の流れを「見える化」してコントロール

- 堅実な貯蓄習慣:先取り&自動化で“続く仕組み”を作る

- 収入と給与明細の理解:可処分所得を把握して「使えるお金」を明確化

- 責任ある債務管理:奨学金・クレカと上手につきあい「信用」を育てる

- 投資のはじめ方(新NISA):少額&非課税で「お金に働かせる」第一歩を

🚀 次のステップ:行動を始めよう

知ることは第一歩。

でも「行動に移す」ことで未来が変わります。

・家計簿アプリをインストールして支出を1週間記録する

・給与口座と貯金口座を分けて、先取り貯金を設定する

・楽天証券またはSBI証券で新NISAの口座を開設してみる

なんだか少し“お金の自信”がついてきた!

その気持ちこそ、金融リテラシーを育てる第一歩!

📚 後半もお楽しみに!

後編では、残る5つのテーマを詳しく解説します:

- 明確な資産形成の目標を立てる

- クレジットカードを賢く活用する

- 保険の基礎知識を身につける

- 副収入・スキルを活かす働き方

- 金融リテラシーを継続的に学ぶ力

「お金の自信」は一日では身につきません。

でも、こうして一歩ずつ学び行動すれば、

「5年後、後悔しない自分」に必ず近づけます。

📚 今回ご紹介したサービスはこちら

✅ NISAを始めるなら楽天証券!

「投資って難しそう…」そんなあなたでも大丈夫。

楽天証券は、NISA口座数 業界No.1。

初心者にもやさしく、使いやすいと評判の証券口座です。

✅ 楽天ポイントで投資ができる

✅ スマホでかんたん口座開設

✅ 新NISA制度にも完全対応!

NISAを始めたいけど迷っている人は、まずはここから。

始める人が一番選んでいるから安心です。

コメント